友情链接:

天风证券研究发现,丰田出海早期在面向油车同样发达的欧美国家,以节油、性价比高的中低端车型取胜,较晚才推出高端品牌,且经历本土化之后,从盈利能力上看股票配资15倍,利润率并不比国内更高。当前时间难以再寻找一个与00年代中国同等体量的工业化与城镇化早期市场,但对于比亚迪来说,东南亚、中亚以及一带一路等工业化早期国家仍存在机遇。

1. 便利性:手机股票配资可以随时随地进行,只需要一部手机和网络连接就可以完成融资操作,不受时间和地点的限制。

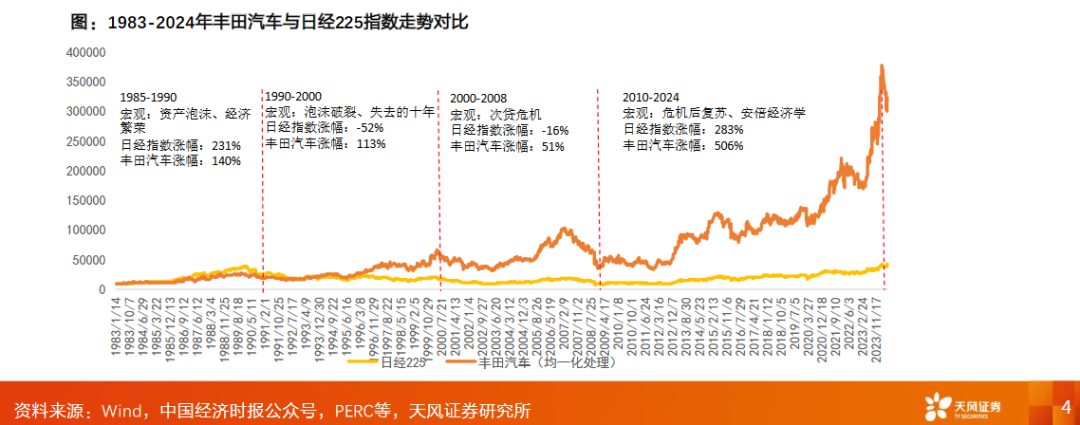

日本于1985-90年产生了严重的资产价格泡沫,90年代起开始经历泡沫破灭、“失去的三十年”,股价及房价大幅下跌。1990年-2000年日经225指数下跌52%,丰田汽车上涨113%,走出了显著的超额收益。我们认为当时的丰田与此刻的比亚迪有相似之处,宏观较为低迷、国内市场饱和背景下,需要出海寻求更多的机遇,我们通过复盘丰田思考对当下比亚迪的启示。

1、股价复盘与估值分析:超额收益率的来源?

我们复盘90年至今日经与丰田股价的走势,90-00年代丰田的超额收益明显,PE经历了从被动抬升到戴维斯双击。

对比同时期涨幅靠前的其他股票来看,汽车行业的本田PE从20-80-20X、电装PE从20-60-30X;信息技术行业的基恩士从40-120-40X、佳能从20-80-20X,科技+出海的龙头公司基本都经历了一轮估值与业绩的扩张。

2、各地区盈利情况拆解:盈利差异原因是什么?

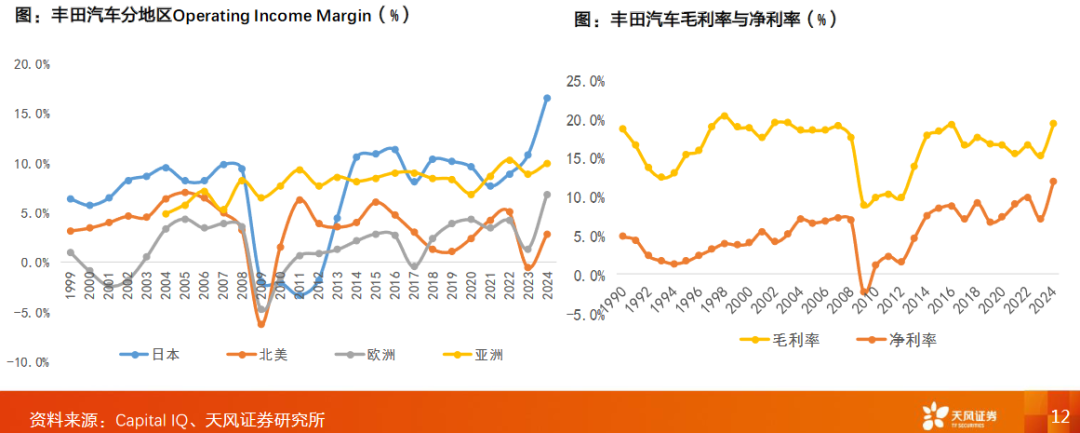

从报表结构来看,从99年至今丰田北美区及欧洲区的收入占比已基本稳定,分别在20-30%之间波动、部分年份略超30%,和在8-12%之间波动。亚洲区(除本土外)从03年开始贡献增量,收入占比从6%提升到当前的15%。

日本与亚洲区的盈利能力和稳定性领先于北美及欧洲,近几年operatingincomemargin均值分别在11%、9%、4%、3%左右。近几年整体毛利率、净利率分别在17%、9%左右(24财年创下了19%、12%的新高)。

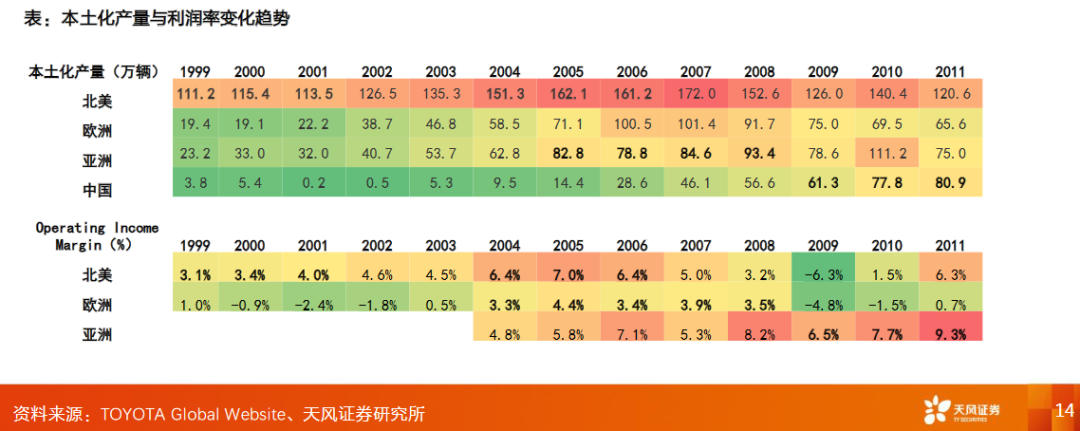

我们发现当各地区本土化产量突破100万辆时,对应净利率基本达到高位,反应规模效应在这一阶段效果最为显著。而欧美整体规模化后的盈利能力弱于日本本土及亚洲,主要原因我们认为仍然系不同经济体所处阶段、劳动力/能源等成本要素、工人文化(eg.美国工会)等差异所带来的利润分配不均一。

3、丰田出海与比亚迪出海有何相同与不同?

相同点:①在内需放缓、盈利面临挑战的背景下,需要出海开启新增长点;②同样也面临着贸易摩擦,经历了大规模海外建厂。

不同点:①丰田出海时期虽也面临贸易壁垒,但大背景是全球化顺风,与当前全球贸易保护思潮加深不同;

②丰田出海早期在面向油车同样发达的欧美国家,以节油、性价比高的中低端车型取胜,较晚才推出高端品牌,且经历本土化之后,从盈利能力上看,利润率并不比国内更高;而比亚迪电车作为全新的产品,出海前期的利润水平明显高于国内,在许多国家走高举高打的路线;

③当前时间难以再寻找一个与00年代中国同等体量的工业化与城镇化早期市场,但对于比亚迪来说,东南亚、中亚以及一带一路等工业化早期国家仍存在机遇。

风险提示:出口地区政策变化超预期;出口地区贸易保护壁垒加大风险;新能源车需求下滑及价格战风险。

本文作者:孙潇雅(S1110520080009),文章来源:天风研究,原文标题:《天风电新孙潇雅:出海专题:复盘丰田出海,对当下比亚迪有何启示1》。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王永生 股票配资15倍